Ефимов В.А.

Методология экономического обеспечения воспроизводства трудового потенциала

Важнейшим общественно полезным усло

вием, влияющим на воспроизводство трудового потенциала,являетсяэкономическаяус

тойчивость функционирования предприя

тий,обеспечивающих занятостьнаселения и

доходы семей, в течение продолжительного

времени, сопоставимогосо временемсмены в

обществе нескольких активных поколений.

Как для обеспечения жизни человека и его

личностного развития должны быть решены

задачи удовлетворениявполнеопределённых

жизненных потребностей,такидля предпри

ятия должны быть финансово обеспечены

возможности как его функционирования и

дальнейшего развития,так иего интеграции

вжизнь общества.

Нарушение в масштабах любого хозяй

ственного комплекса структуры функцио

нально обусловленных уровней расходов

(ФОУР),соответствующей потребностям иза

дачам общественного развития, способно по

влечь за собой множественные социальные

бедствия. В частности, невыполнение требо

вания о поддержании структуры функцио

нальнообусловленных уровнейрасходов для

целойгруппы предприятийтойилииной деп

рессионной отрасли способно привести к та

ким негативным последствиям в решении

кадровых вопросов, которые становятся ба

зовой причиной долгосрочной стагнации от

расли даже при вложении в неё серьезных

финансовых и материальных ресурсов. Это

связано прежде всего свысокой инерционностью процессов,протекающих всистеме кад

рового обеспечения.

Если рассматривать работу предприятия

в течение длительного интервала времени,

то расходы по непосредственному обеспече

нию его текущей производственной деятель

ности обладают наивысшим приоритетом,

поскольку производство и поставка продукции потребителям являются вкладом пред

приятия в экономическое благополучие об щества и своего рода натуральным залогом,

обеспечивающим получение конкретным

предприятием доходов в финансовой форме,

которые становятся источниками финанси

рования:

1. его текущей деятельности;

2. накоплений с целью развития предпри

ятия и его коллектива в будущем;

3. его соучастия в поддержке разного рода

программ общественной значимости и в под

держке государственности.

Соответственно главная по значимости

группа расходов № 1 –функционально обус

ловленные расходы по непосредственному

обеспечению текущей деятельности. Они

включают в себя подгруппы:

– оплату поставок продукции (в том числе

и услуг), потребляемой в процессе собствен

ного производства;

–гарантированную оплатутрудапроизвод

ственного персоналасамого предприятия;

– расходы по материально техническому

обеспечению управления;

– расходы по оплате труда профессиональных управленцев.

Если общество не переживает системного

кризиса, вкотором нарушенофинансовое об

ращение и порваны производственные (технологическиинтеграционные) связи, то не

согласованные с поставщиками задержки

оплатыпоставокпродукции,покупаемой для

нужд собственного производства, сопровож

даются тем, что предприятие автоматически

попадает в список «проблемных партнёров»

у пострадавших от задержек поставщиков.

То же касается и задержек гарантированной оплаты труда своего персонала (конечно,

если обществоне переживает системного финансово экономического кризиса). Столкнувшись с такого рода задержками гарантированной оплаты труда,специалисты предприятия начнут«смотреть насторону», и чем они

профессиональнее, – тем больше вероятность, чтоони уйдутна болеенадёжные пред

приятия (в условиях же системного кризиса

им просто некуда уйти).

Группа расходов № 2. Задача обеспечения

функционирования предприятияили хозяй

ственного комплекса в будущем и его разви

тия оказываетсявторой позначимости после

задачиобеспеченияеготекущегофункциони

рования.

В творческом – интеллектуальном и орга

низационном – аспекте её решение требует

разработки стратегииразвития предприятия

(хозяйственногокомплекса), определяющей

задачи:

– поддержания и развития организацион

но технологическойбазы производства,

– создания новых образцов продукции,

– обучения и привлечения персонала с це

лью обеспечения его профессионального со

ответствиякакперспективной организацион

но технологическойбазе производства,так и

перспективной продукции, предполагаемой

к выпуску на предприятии.

По существу сказанное означает, что вне

адекватногостратегического планирования,

осуществляемого на самих предприятиях ив

хозяйственных комплексах, научно техни

ческий прогресскак массовоесоциальное яв

ление в государстве невозможен.

Поддержание работоспособности и даль

нейшее развитие предприятия финансово

обеспечены, если в состав функционально

обусловленныхрасходов включены:

– амортизационные отчисления в объёме,

обеспечивающемподдержаниеработоспособ

ностисуществующей организационно техно

логическойбазы производства;

– отчисления в фонды реконструкции и

развития предприятия(хозяйственного ком

плекса), включая и отчисления в фонды под

готовки и переподготовки кадров;

– инвестиции (капиталовложения) в дру

гие отрасли (обеспечение и поддержка воз

можностей перетока капитала между отрас

лями – необходимое условие динамичности

развитияхозяйственныхкомплексовваспек

те быстройструктурной перестройкис целью

адаптации хозяйственнойсистемы общества

к его запросам на продукцию).

При этом фонды реконструкции и развития

могут быть как внутренними, обеспечиваю

щимиреконструкциюиразвитиеименнотого

предприятия, которое их создаёт, так и вне

шними,из которыхобеспечиваются реконст

рукция и развитие предприятий, которые

входят в тот хозяйственный комплекс, час

тью которого является и рассматриваемое

предприятие. Создание такого рода целевых фондов – одно из средств структурной пере

стройки народного хозяйства и перекачки

избытковкапиталов из достаточно развитых

отраслей в отрасли, развитые недостаточно,

а также и во вновь возникающие отрасли.

Группа расходов № 3. Третья по значимо

сти группа функционально обусловленных

расходов необходима именно в гражданском

обществе, хотя она не связана с непосред

ственным обеспечением деятельности пред

приятиянив настоящем,ни вобозримой пер

спективе.

Еслиобщество гражданское,то вжизни это

означает, что для решения любой локальной

проблемы, выявленной где либо на перифе

рии, не требуется ознакомления с её суще

ствомглавыгосударстваиегоаппарата,одоб

рения ими (а тем более – разработки ими)

стратегии решения проблемы и выделения

ими ресурсов, подконтрольных институтам

власти общегосударственного уровня. В

гражданском обществе такоеможет потребо

ваться только в случае каких то крупномас

штабныхчрезвычайных происшествий,в ре

зультатекоторых региональныеилиместные

органы власти утратили дееспособность или

подконтрольные им ресурсы оказываются

недостаточными, а население бедствует или

находится на грани бедствия. В мирное вре

мя такого рода ситуации могут возникать в

результате катастрофических землетрясе

ний, обширных наводнений, лесных и степ

ных пожаров, других стихийных бедствий,

тяжёлыхтехногенных катастроф.

Для решения всего остального множества

локальных проблем на местах должны быть

в наличии подконтрольные властям мест

ного уровня соответствующие ресурсы, в том

числе и финансовые, поскольку кредитно

финансовая системахотяиподконтрольнаво

многом«административному ресурсу»,новсё

жеименнофинансыявляютсяоднимиз глав

ныхинструментов управленияиобеспечения

самоуправления.

Вкачествекоординатороврешениякаждой

из такогорода проблем локальной значимос

ти могут выступать:

– в пределах круга интересов коллектива

предприятия –соответствующие подразделе

ния в составе директората самого предприя

тия (хозяйственногокомплекса), обществен

ные инициативные организации, существу

ющие на предприятии;

– внешние по отношению к предприятию

организации: общественные инициативные

организации и создаваемые ими фонды, ра

ботающие с теми или иными общественно

значимыми проблемами. Это могут быть региональные,общегосударственныеитрансго

сударственные (международные) организа

ции и фонды;

– местныеи региональныеорганы государ

ственной власти.

Это означает, что помимо своей профиль

ной деятельности все предприятия и хозяй

ственныекомплексыдолжнысвоими финан

совыми ресурсами соучаствовать по своему

усмотрению в «благотворительности» или

«социальной сфере».

В поддержании «социальной сферы» зак

лючается одиниз важнейшихаспектов соци

альной ответственности бизнеса: еслибизнес

не поддерживает и не развивает «социалку»

посвоей инициативесоответственножизнен

ным потребностям большинства людей, не

являющихся предпринимателями, то гово

рить о социальной ответственности бизнеса

неправомерно, поскольку в этом случае пред

принимательское меньшинство неизбежно

паразитируетнаобществе, угнетаяжизнь по

давляющего большинства– непредпринима

телей.

Поэтому длятого, чтобыпредприятия под

держивали «социалку» по своей инициативе

соответственно общественным интересам,

приверженность идеалам гражданского об

ществадолжна выражатьсявтом,чтобы про

цедуры организации проблемно ориентиро

ванных фондов и использования по назначе

нию средств, отчисляемых в них предприя

тиями (и гражданами) из своих доходов с це

лью решения проблем непосредственно кол

лектива, а также и вне предприятия – на ме

стном,региональном уровняхиобщегосудар

ственном уровне, былиформализованы госу

дарствомвзаконодательствеохозяйственной

и финансовой деятельности, начиная с пла

на счетов бухгалтерского учёта.

Поэтому иНалоговый кодекс должен быть

построен так, чтобы предприятию было вы

годнее поддерживать общественные органи

зациии фонды,работающиессоциально зна

чимымипроблемами, нежелиотказывать им

в поддержкеили уклоняться отнеё. Соответ

ственно законодательство многих стран пре

дусматриваетналоговые льготытем предпри

ятиям, которые наряду со своей коммерчес

кой деятельностью занимаются благотвори

тельностью.

Особый вопрос – налогообложение фондов

инициативных общественных организаций,

финансируемых предприятиями из этой

группы функционально обусловленных рас

ходов. Если они не способны заниматься

своеюдеятельностью напринципах самооку

паемости, то полезно не подвергать их налогообложениюдо достиженияими определён

ныхобъёмовнакопленийили расходовв про

цесседеятельности. Этипредельныеобъёмы,

однако,должны бытьзаданы, иих необходи

мо регулярно пересматривать (примерно раз

в 3 – 5 лет) в соответствии с общественными

потребностямивуставнойдеятельности фон

дов и структурой располагаемых производ

ственных мощностей, обеспечивающих их

деятельность.

Группа расходов № 4. Все ранее перечис

ленные группы функционально обусловлен

ныхрасходов обеспечиваютнормальноефун

кционированиепредприятия (хозяйственно

го комплекса) и стабильность окружающей

его социальной среды, на которую не воздей

ствуют ни стихийные бедствия, заметно вы

деляющиеся на фоне повседневного воздей

ствия природной среды при смене времён

года,ни техногенныепроисшествия игде нет

преступности. Но в реальной жизни всё это

имеет место,и обществонакапливает некото

рую статистику такого рода происшествий,

которыеесли случаются,тонанекотороевре

мя прерывают нормальное течение жизни в

бoльших или меньших масштабах и наносят

тот или иной ущерб. Все такого рода риски

носят постоянныйхарактер и требуют сосре

доточенияили быстроймобилизации некото

рого количества ресурсов, предназначенных

какдля упреждающихдействий сцелью пре

дотвращения неизбежного ущерба или сни

жения его величины, так и для ликвидации

последствий такого рода однозначно непред

сказуемых или плохо предсказуемых, но не

избежных в вероятностно статистическом

смысле происшествий.

Соответственно четвёртая по значимости

группа функционально обусловленных рас

ходов – это взносы в разного рода страховые

фонды. Их назначение – финансирование

мероприятий по заблаговременному предот

вращению и преодолению последствий сти

хийных бедствий, техногенных происше

ствий, заболеваний, преступлений и иных

неблагоприятных событий и компенсация

ущерба,наносимого имиобществу, предпри

ятиям и людям персонально.

В случае достаточно широкого развития

страхового дела как отрасли бизнеса эта от

расль может предоставлять ещё один обще

ственно полезный вид страховой услуги –

страхование от банкротства предприятия:

т.е. в случае банкротства утраченный капи

тал предприятия может быть возобновлён в

объёме,предусмотренном договором,при ус

ловии, что обстоятельства банкротства соот

ветствуютстраховомуслучаю.Нодляобоснованного предоставления такого рода услуги,

кроме наличия достаточного количества

средств, страховая фирма должна быть ком

петентна в страхуемой ею отрасли бизнеса и

нести насебе некоторыефункции прогнозно

планирующего органа, признаваемые полу

чателями страховых услуг, поскольку стра

хование некомпетентности и узаконенных

ложных банкротствс цельюобогащения афе

ристов просто вредно.

Но поскольку наряду с выплатами страхо

вых взносов предприятие может получать и

оплату страховых случаев, то в эту группу

функционально обусловленных расходов

фактическивходит сальдострахового балан

са(разностьстраховыхвзносовиполучаемых

страховок).

Группа расходов № 5 – платежи в погаше

ниезадолженностипокредиту.Здесь необхо

димопояснить,почему кредитоказалсятоль

ко на пятом по значимости месте. При рас

смотрении функционирования какого то од

ногопредприятия ономожет обходитьсяибез

того,чтобыприбегатьк кредиту,ивряде слу

чаев успешно развиваться за счёт собствен

ных доходови накоплений. Ноесли рассмат

ривать процесс сборки и функционирования

хозяйственных комплексов, то можно уви

деть, что чем крупнее хозяйственный комп

лекс –тем быстрееосуществляется внём про

дуктообмен и эффективнееего деятельность,

если внём имеетместо кредитование.Это ут

верждение справедливо при условии, что

ставка ссудного процента по кредиту не дос

тигает значений, при которых начинается

ощутимый переток капитала из производ

ственного сектора в паразитический ростов

щический, что обрекает производственно

потребительскую систему на застой и крах.

Если ставка ссудного процента не достиг

ла такого рода критических значений, то в

процессах сборки и функционирования хо

зяйственных комплексов институт кредита

обеспечивает множеству предприятий реше

ние следующих задач:

1.Преодоление кратковременной(в преде

лах года) недостаточной платёжеспособнос

ти, котораяможет возникнутьвследствие за

держек в поступлении ожидаемых предпри

ятием платежей или каких то иных неожи

данностей.

2. Подстройка спектра текущего платёже

способного спроса под спектр предложения

продукции по ценам, заявленным продавца

ми (среднесрочные кредиты в пределах пяти

лет).

3. Преодоление пиков потребностей в ин

вестиционных вложениях при осуществлении проектов развития и реконструкции

действующих и создания новых предприя

тий, финансирование которых оказывается

невозможным из собственных оборотных

средств и целевых накоплений финансового

лица – инициатора проекта (долгосрочные

большиепо объёму кредиты оттрёх пяти лет

и более).

Т.е. институт кредита представляет собой

своего рода эластичную связку в системах

«предложение продукции – кредит – её по

требление» и «проект – кредит – реализа

ция», позволяющую поддерживать в произ

водственно потребительской системе более

устойчивоеи интенсивноетечение процессов

продуктообмена,нежели вотсутствие креди

та, что способствует росту эффективности

системы производства и сбыта продукции в

целом.

Но поскольку наряду с осуществлением

платежей в погашение кредитной задолжен

ности предприятие может получать новые

кредиты, то в эту группу функционально

обусловленных расходов фактически входит

сальдо кредитногобаланса (разность выплат

в погашение кредитов и поступлений в ре

зультате получения новых кредитов).

Группа расходов № 6 – предприниматель

ский доход, это либо средства, изымаемые

из оборота предприятия единоличным соб

ственником предприятия, ради чего многие

истановятсячастнымипредпринимателями,

незадумываясьодолгеслужения предприни

мателяобществу; либо дивиденды, выплачи

ваемые предприятием акционерам, если

предприятие находится в акционерной соб

ственности.

Объёмы выплат предпринимательского

дохода в любых его формах должны быть та

кими, чтобы не поощрять потребление про

дукции по деградационно паразитическому

спектру потребностей.Этонеможет ущемить

ни вчём предпринимателя,поскольку струк

тура функционально обусловленных расхо

дов и законодательство о хозяйственной и

финансовой деятельностидолжны обеспечи

вать как возможности развития предприни

мателями существующих предприятий, так

и перекачку капитала в другие отрасли и со

здание новых предприятий.

Группы расходов № 7 и 8 находятся в не

посредственной взаимозависимости. В их

числе налогообложение и нераспределён

ная прибыль, т.е. финансовые средства,

строго говоря, не являющиеся расходами в

момент их появления в бухгалтерском ба

лансе. Вопрос в том, какая из двух назван

ных составляющих обладает более высокой социальной значимостью и соответственно

приоритетом.

Кроме того, если люди на предприятии ра

ботали лучше, чем предполагалось в начале

осуществления производственной програм

мы в соответствиис бизнес планом на интер

валеделовойактивности ?T ,то нравственно

этический аспект ведения бизнеса состоит в

признаниизанимиправаполучитьизаработ

нуюплату вбольшем объёме,нежелипредус

мотренная бизнес планом гарантированная

зарплата, учтённая в составе функциональ

но обусловленных расходов первой группы.

Соответственнонераспределённаяприбыль –

источник выплаты поощрительных премий,

как общих, так и за персональный трудовой

вклад.

Гарантированнаязаработная платасамапо

себе должна быть достаточной для жизни в

обществе, а премии и персональные надбав

кидолжнывыполнятьфункциюнеболее,чем

дополнительного стимула к добросовестной

работе. Чем выше доля негарантированных

премий и персональных надбавок в совокуп

ныхдоходах персонала–тем более правомер

но утверждать,что создаётсясистемаличной

зависимости персонала от администрации и

работодателей, ничего общего не имеющая с

экономическимстимулированием добросове

стноготруда.Соответственно,в гражданском

обществедиапазондопустимыхзначенийэто

го соотношенияи параметры разброса стати

стики должнынормироваться законодатель

но. То же касается и соотношения доходов

профессиональных управленцев и предпри

нимателей,идущих наудовлетворениеих по

требностей,и доходовнеуправленческого на

ёмного персонала. Чем выше это соотноше

ние, тем менее эффективна экономика обще

ства в целом.

Чрезмерно высокие доходы управленцев

влекут за собой падение качества управле

ния. Так, например, в 1980 г. зарплата выс

шей администрации превышала среднеста

тистическую: США – в 110; ФРГ – в 21; Япо

нии – в 17 раз. При этом по качеству управ

ления, выражающемуся в производительно

сти общественного труда, в качестве выпус

каемой продукции и темпах освоения новых

видов продукции в массовом производстве,

эти страны уже тогда следовали в обратном

порядке.

Если мы хотим общественного и научно

техническогопрогресса,тосферауправления

недолжнабытьпритягательнойкормушкой,

поскольку этоведёт кобособлению управлен

ческогокорпусаотобщества,кегопаразитиз

му и переориентации на удовлетворение своих корпоративныхинтересоввущерб осталь

ному обществу.В перспективеэто ведетк не

избежной деградации управленческого кор

пуса и управления.

Налоги представляют собой обязательные

выплаты предприятий, определяемые дей

ствующим законодательством.При этом вне

зависимости от особенностей действующего

налогового кодекса, рассматривая процесс

сборки хозяйственного комплекса на терри

тории государства, мы в праве определить

функциональное назначение налогов. Они

должны бытьисточниками финансирования

программ единого государственного хозяй

ственного комплекса.

Снижениепорога рентабельностиодной из

отраслей под воздействием, к примеру, сни

жения ценна выпускаемуюпродукцию либо

увеличенияценнапотребляемуюпрокатыва

ется дестабилизирующей волной по всему

народно хозяйственному комплексу.

Однако несбалансированное превышение

порога рентабельности отрасли под воздей

ствием роста цен на её продукцию, падения

цен на продукцию её поставщиков или уве

личения объёма инвестиций также имеет

свой предел полезности для общества. Обре

тя преимущество в платёжеспособности пе

реддругимиотраслями, этаотрасль подорвёт

ихвозможностиразвития,перекупивисполь

зуемые ими ресурсы, включая кадровые, и

снизив возможности как личного, так и от

раслевогопотребления.Следствиемэтих про

цессов будуттакже разбалансировкаи деста

билизация производственно потребительс

койсистемыстраны.Такиеситуациинедопу

стимой межотраслевой конкуренции мы на

блюдаем вэкономике Россиина протяжении

постсоветских реформ и особенно в 1990е

годы.

Добросовестный труженик не должен вла

чить жалкое существование, если в нерента

бельно низких ценах на его продукцию вы

разилосьуспешное удовлетворениеегоотрас

лью потребностей общества и расширение

круга потребителей либонерентабельно низ

кие цены на его продукцию – следствие оши

бок в экономической политике, как это про

исходит, к примеру,с аграрным сектором. И

это социально этическоеобстоятельство обя

зывает киспользованию налогово дотацион

но субсидийного механизма как инструмен

та государственного управления порогами

рентабельности во всех отраслях и регионах

и управления сбытом социально значимой

продукции.

Под дотациями следует понимать внутри

корпоративные илигосударственные выплатыпроизводителям определённыхвидовпро

дукции, производство которой в определён

ныхобъёмахнеобходимо,ноприсложившем

сяпрейскурантенерентабельноилималорен

табельно.Назначениедотаций всистеме мак

роэкономического управления – устранение

последствий системных ошибок рыночной

саморегуляции производства и потребления

продукции в народно хозяйственном комп

лексе. Дотации, кпримеру, аграрного секто

ра производства – обязательная составляю

щая государственногорегулирования эконо

мики всех развитых стран,что создаетим се

рьезныеконкурентные преимущества.

Подсубсидиями следуетпонимать внутри

корпоративные илигосударственные выпла

ты потребителям определённых видов про

дукции, если корпорация или государство

находит потреблениеименно этихвидов про

дукции предпочтительным, а потенциаль

ный потребитель обладает недостаточной до

ходностью для того, чтобы оплачивать по

требление этих видов продукции на основе

самофинансирования.

Следствием такогопониманияназначения

ифункций субсидийдолжны стать, к приме

ру, обязательные государственные субсидии

наприобретениежилья врамкахустановлен

ногосоциальногоминимумажилой площади

на одного проживающего. Без минимальной

обеспеченности жильем развитие семьи, ее

воспроизводство являются неразрешимой

проблемой. В США широко практикуются

субсидиина продуктыпитаниядлятехсемей,

которыене имеютвозможности полноценно

го удовлетворения потребностей в пище.

Соответственнотакой подходозначает, что

функционально обуслов

ленные расходы, назван

ные выше платежами обя

зательных налогов в хо

зяйственном комплексе, в

котором осуществляется

управлениепорогами рен

табельности, в действи

тельности должны пред

ставлять собой сальдо ба

ланса налогов, дотаций и

субсидий.

Если при этом призна

вать необходимость под

держки институтов граж

данского общества, то это

означает, что объём дота

ций и субсидий должен

быть таким, чтобы пред

приятие было в состоянии

поддерживать полнуюструктуру функционально обусловленных

расходов, включаядостаточную дляжизни и

развитиясемейгарантированнуюзаработную

плату, нераспределённую прибыль и отчис

ления в разного рода фонды, из которых фи

нансируются программы социальной значи

мости.

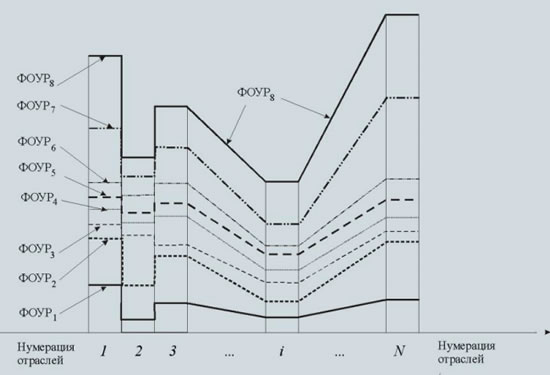

Функционально обусловленные уровни

расходов формируются начиная от расходов

первойгруппы дорасходов соответствующей

группы включительно. Структура функцио

нальнообусловленныхуровнейрасходовмно

гоотраслевой производственно потребитель

ской системы общества на основе выявлен

ных ранее групп и их приоритетности может

быть представлена графически на рис. 1.

• полноту структуры ФОУР – без этого не

возможнообщественное развитие;

• определённую её «эластичность» – без

этого невозможна рыночная саморегуляция

деятельности и оптимизация деятельности

хозяйствующих субъектов (предприятий);

• «жесткость» (при исчерпании допусти

мых пределов «эластичности» под воздей

ствием конъюнктуры специализированных

по видам продукции рынков механизм рас

пределения дотаций и субсидий должен пе

рераспределятьсверхдоходы так,чтобы пол

нота и устойчивость структуры поддержива

лась) – без этого невозможно гарантирован

ное удовлетворениедемографическиобуслов

ленных потребностей всего населения в пре

емственности поколений.

Описанная классификация функционально обусловленных расходов предприятия,

назначение механизма дотаций и субсидий,

согласованного с межотраслевыми баланса

ми, нам представляется соответствующей

требованиям устойчивого развития трудово

го потенциала гражданского общества. Это

может стать основой организации управле

ния макроэкономическогоуровня,средством

настройки рыночного механизма на опреде

лённыезадачи общественногоразвития. При

этом обеспечиваются производство, соответствующее демографически обусловленным

запросам общества,иплатежеобеспеченность

потребления общественно необходимого, де

мографически обусловленного спектра про

дукции.

В свою очередь решение этих задач позво

ляет решить основную задачу государства –

воспроизводство собственного населения (а

в аспекте экономики – трудового потенциа

ла) в количественном и качественном отно

шениях.

Ефимов Виктор Алексеевич

Журнал "Вестник ИНЖЕКОНа" №6 - 2009г |

|

|